តើឥឡូវនេះពិតជាពេលវេលាវិនិយោគលើអចលនទ្រព្យនៅប្រទេសបារាំងមែនទេ? បរិយាកាសនយោបាយមិនស្ថិតស្ថេរ និងការកើនឡើងនៃភាពតានតឹងភូមិសាស្ត្រនយោបាយកំពុងបង្វែរសញ្ញាទាំងអស់ទៅជាពណ៌ក្រហម។ នៅតែ រយៈពេលនៅតែល្អសម្រាប់អ្នកទិញដែលអាចមានលទ្ធភាពផ្តល់ហិរញ្ញប្បទាន ដែលស្ថិតនៅក្នុងទីតាំងនៃកម្លាំង។ ជាការពិត នៅពេលដែលឆ្នាំសិក្សាចាប់ផ្តើម មានហានិភ័យដែលការបោះឆ្នោតប្រធានាធិបតីនឹងយកចិត្តទុកដាក់ទាំងអស់ ហើយជំរុញការទិញផ្ទះចូលទៅក្នុងផ្ទៃខាងក្រោយនៃអាទិភាពថវិកា។ ដូច្នេះ អ្នកលក់ត្រូវតែយល់ព្រមចរចាជាមួយអ្នកទិញដែលមានវត្តមាន។ ប្រសិនបើអ្នកកំពុងរៀបចំផែនការវិនិយោគ អ្នកអាចចរចាអំពីអត្រាការប្រាក់ដ៏គួរឱ្យទាក់ទាញ ហើយក៏អាចទទួលបានអត្ថប្រយោជន៍ពីការបន្ធូរបន្ថយពន្ធដោយការជួលអចលនទ្រព្យរបស់អ្នក។ គ្រប់គ្រាន់ដើម្បីធានាបាននូវការត្រឡប់មកវិញសមរម្យណាស់។ តម្រូវការតែមួយគត់ដើម្បីសង្ឃឹមសម្រាប់ប្រាក់ចំណូលទៀងទាត់ យូរអង្វែង និងការកើនឡើងដើមទុនរយៈពេលវែង៖ ជ្រើសរើសទីតាំងរបស់អ្នកដោយប្រុងប្រយ័ត្ន និងវិនិយោគជាមួយនឹងទស្សនវិស័យរយៈពេលវែង។ សរុបមក៖ ការវិលត្រឡប់ទៅកាន់មូលដ្ឋាននៃឧស្សាហកម្មអចលនទ្រព្យនៅពេលដែលទីផ្សារងើបឡើងវិញ ដើមឆ្នាំ 2020 បានធ្វើឱ្យមនុស្សភាគច្រើនបាត់បង់ការមើលឃើញ។

ក្នុងរយៈពេលមួយឆ្នាំកន្លងទៅ ទីផ្សារអចលនទ្រព្យបារាំងបានទទួលបានសមតុល្យមួយចំនួនឡើងវិញ។ លោក Corinne Berec អនុប្រធានក្រុមហ៊ុន Orpi វិភាគថា “ស្ថេរភាពនៃអត្រាការប្រាក់កម្ចីរួមជាមួយនឹងតម្លៃទាបបានស្ដារឡើងវិញនូវអំណាចទិញរបស់អ្នកទិញ” ។ នេះបណ្តាលឱ្យមានការលក់ជិត 945,000 នេះបើយោងតាម Century21 ធៀបនឹង 845,000 ក្នុងឆ្នាំ 2024។ ប៉ុន្តែខណៈពេលដែលអ្នកជំនាញផ្នែកអចលនទ្រព្យទាំងអស់រំពឹងថាការងើបឡើងវិញនេះនឹងបន្តនៅឆ្នាំ 2026 ការផ្ទុះសង្រ្គាមដែលមិននឹកស្មានដល់នៅមជ្ឈិមបូព៌ាបានបង្អាក់ស្មារតីសុទិដ្ឋិនិយមបំផុត។

ការចំណាយលើប្រាក់កម្ចីបានកើនឡើងបន្តិច

ផលវិបាកនៃជម្លោះនេះសម្រាប់សេដ្ឋកិច្ចត្រូវបានគេដឹងយ៉ាងឆាប់រហ័ស។ អតិផរណាដែលបណ្តាលមកពីការកើនឡើងតម្លៃប្រេងបានបណ្តាលឱ្យអត្រាការប្រាក់លើសញ្ញាប័ណ្ណរដ្ឋាភិបាលរយៈពេលដប់ឆ្នាំ (OATs) កើនឡើងពី 3.3% នៅចុងខែកុម្ភៈ ដល់ជាង 3.9% នៅចុងខែមីនា។ ទោះយ៉ាងណាក៏ដោយ ក្រោយមកទៀតបម្រើជាឯកសារយោងសម្រាប់ធនាគារដើម្បីកំណត់អត្រាការប្រាក់សម្រាប់កម្ចីអចលនទ្រព្យ។ “នៅដំណាច់ត្រីមាសទីមួយ ការចំណាយលើឥណទានបានកើនឡើងបន្តិច ដោយសារស្ថាប័នឥណទានជាច្រើនបានបង្កើនអត្រាការប្រាក់របស់ពួកគេ។“លោក Ludovic Huzieux ប្រធានក្រុមហ៊ុន Artémis Brokerage ។ ប្រាក់កម្ចីរយៈពេល 20 ឆ្នាំមានការប្រែប្រួលចន្លោះពី 3.5 ទៅ 3.8% ហើយ “ទោះបីជាស្ថានភាពភូមិសាស្ត្រនយោបាយមានភាពប្រសើរឡើងក៏ដោយ ពួកគេនឹងមិនធ្លាក់ចុះខ្លាំងមុនខែកញ្ញាទេ”។“សោកស្តាយ Ludovic Huzieux ។

តម្លៃអចលនទ្រព្យ

© / Mathieu Stern / Unsplash – L’Express

ដូច្នេះការត្រឡប់មកវិញដ៏ធំរបស់អ្នកទិញដែលរំពឹងទុកបន្ទាប់ពីការបោះឆ្នោតក្នុងស្រុកនឹងមិនកើតឡើងទេ។ ដូច្នេះការកែលម្អអចលនទ្រព្យហាក់ដូចជាត្រូវបានរសាត់។ នេះជាចម្បងដោយសារតែអ្នកទិញផ្ទះដំបូងអាចទទួលបានហិរញ្ញប្បទានកាន់តែងាយស្រួល និងថោក។ ប្រសិនបើការកើនឡើងនៃអត្រាការប្រាក់នៅតែមាននិរន្តរភាព ពួកគេជាច្រើននឹងមិនអាចក្លាយជាម្ចាស់នៅក្រោមលក្ខខណ្ឌដដែល ហើយនឹងពន្យារពេលផែនការរបស់ពួកគេ។

ទោះជាយ៉ាងណា ស្ថានភាពនៅអ៊ីរ៉ង់ទំនងជាមិនមានផលវិបាកដូចសង្រ្គាមនៅអ៊ុយក្រែនទេ។ ដោយសារតែបន្ទាប់ពីការវាយប្រហាររបស់រុស្ស៊ីការកើនឡើងអត្រាប្រាក់កម្ចីបានរារាំងប្រតិបត្តិការក្នុងរយៈពេលពីរបីខែ។ “ស្ថានភាពបច្ចុប្បន្នមិនមានអ្វីដែលត្រូវធ្វើជាមួយនេះទេពីព្រោះអត្រាការប្រាក់នៅឆ្នាំ 2026 គឺខ្ពស់ជាងនៅខែកុម្ភៈឆ្នាំ 2022 ហើយតម្លៃបានធ្លាក់ចុះប្រហែល 15% ហើយនៅតែស្ថិតក្នុងនិន្នាការធ្លាក់ចុះ។” “, រំឭក Sophie Ho Thong អគ្គនាយកហិរញ្ញវត្ថុ Conseil ។ ហេតុផលសម្រាប់រឿងនេះ៖ “ទីផ្សារអចលនទ្រព្យនឹងមិនធ្លាក់ចូលទៅក្នុងវិបត្តិទេ ជាពិសេសចាប់តាំងពីថ្មនៅតែជាការវិនិយោគប្រកបដោយសុវត្ថិភាពក្នុងគ្រានៃភាពមិនប្រាកដប្រជា។”“ធានាជូនលោក Charles Marinakis ប្រធាន Century21 France។

ជៀសវាងការត្រួតត្រាទីផ្សារ

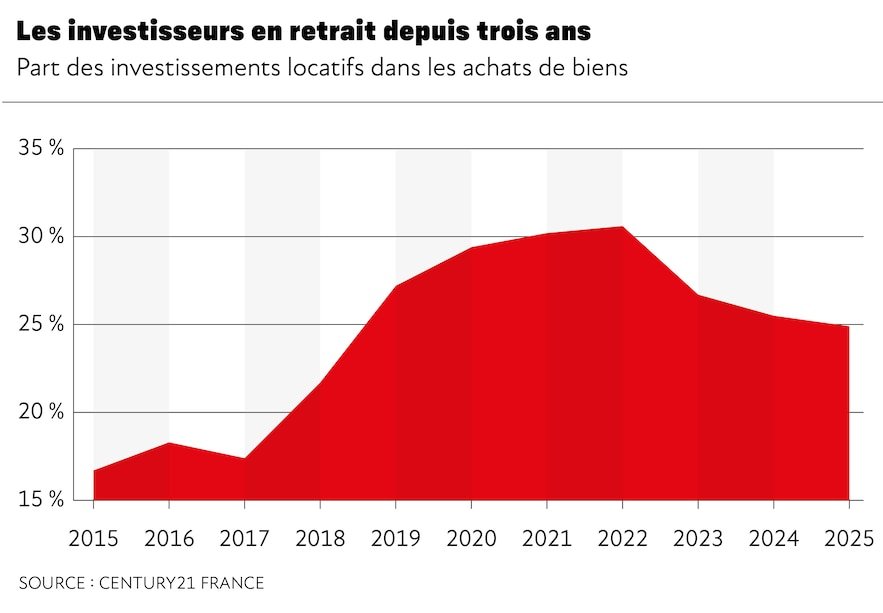

កត្តាពីរអាចរារាំងទីផ្សារពីការជាប់គាំង។ ចាប់ផ្តើមជាមួយនឹងល្បឿននៃប្រតិកម្មរបស់អ្នកលក់។ ប្រសិនបើពួកគេកែសម្រួលតម្លៃរបស់ពួកគេធ្លាក់ចុះយ៉ាងឆាប់រហ័ស ជាមធ្យមប្រហែល 2% ទៅ 5% អ្នកទិញនឹងរក្សាអំណាចទិញរបស់ពួកគេ ហើយទីផ្សារអចលនទ្រព្យគួរតែរស់រានមានជីវិតពីការធ្លាក់ចុះនេះ។ លទ្ធភាពទីពីរ៖ ការត្រលប់មកវិញដ៏សំខាន់របស់អ្នកវិនិយោគដែលបានចាកចេញពីទីផ្សារអស់រយៈពេល 4 ឆ្នាំ។ លោក Charles Marinakis សង្កត់ធ្ងន់ថា “នៅក្នុងបណ្តាញរបស់យើងចំណែកនៃប្រតិបត្តិការរបស់ពួកគេបានកើនឡើងពី 30.6% ក្នុងឆ្នាំ 2022 ដល់ 24.9% ក្នុងឆ្នាំ 2025” ។ ដោយសារការដាក់បញ្ចូលអ្នកចូលថ្មី ការចែករំលែកសរុបនៅកម្រិតសហព័ន្ធសូម្បីតែប្រែប្រួលចន្លោះពី 15 ទៅ 20% អាស្រ័យលើតំបន់។

ការវិនិយោគលើការជួល

© / អ៊ិចប្រេស

ហេតុផលសម្រាប់ការមិនសប្បាយចិត្តនេះគឺមានច្រើនយ៉ាង៖ បទប្បញ្ញត្តិនៃការជួលកាន់តែស្មុគស្មាញ ពន្ធខ្ពស់ និងលើសពីនេះទៅទៀត មិនមានគោលការណ៍ជួសជុលដ៏ធំនោះទេ។ ទោះជាយ៉ាងណាក៏ដោយ វិនិយោគិនឯកជនដើរតួយ៉ាងសំខាន់ក្នុងសេដ្ឋកិច្ច។ ទីមួយគឺត្រូវស្វែងរកកន្លែងសម្រាប់អ្នកជួល ដែលចំនួនរបស់ពួកគេកំពុងកើនឡើងលឿនជាងចំនួនអាផាតមិនជួល ដែលបង្កើតឱ្យមានការខ្វះខាតនៅក្នុងទីក្រុងធំៗ និងទីប្រជុំជនទាំងអស់។ លើសពីនេះ ពួកគេធានាថាខ្សែសង្វាក់ប្រតិបត្តិការកាន់តែមានភាពរលូន ដោយសារការទិញរបស់ពួកគេ អ្នកលក់មានថវិកាគ្រប់គ្រាន់ដើម្បីទិញទំនិញធំជាង។ ជាចុងក្រោយ សម្រាប់ការសាងសង់ថ្មី ពួកគេអនុញ្ញាតឱ្យអ្នកអភិវឌ្ឍន៍បំពេញទីផ្សារមុន និងចាប់ផ្តើមកម្មវិធីរបស់ពួកគេ។

ទ្រព្យសម្បត្តិធន់

ប្រសិនបើស្ថានភាពភូមិសាស្ត្រនយោបាយ និងសេដ្ឋកិច្ចធ្វើឱ្យអ្នកស្ទាក់ស្ទើរក្នុងការវិនិយោគ កុំភ្លេចថាអចលនទ្រព្យជួលរក្សានូវគុណសម្បត្តិរបស់វា។ ក្នុងរយៈពេលវែង ទ្រព្យសកម្មធន់នេះរក្សាបាននូវតម្លៃរបស់វា និងផ្តល់នូវប្រាក់ចំណូលដែលមានប្រយោជន៍សម្រាប់ការចូលនិវត្តន៍។ វាក៏នៅតែជាការវិនិយោគតែមួយគត់ដែលអាចធ្វើទៅបានដោយគ្មានការសន្សំទុកមុន ប្រសិនបើអ្នកមានប្រាក់ចំណូលគ្រប់គ្រាន់ដើម្បីសងប្រាក់កម្ចី។

ជាពិសេសចាប់តាំងពី, គួរឱ្យភ្ញាក់ផ្អើល, រយៈពេលនៃការទិញនៅតែមានអំណោយផលជាពិសេសប្រសិនបើអត្រាការប្រាក់ប្រាក់កម្ចីនៅតែមានប្រហែល 4% ។ ផលប៉ះពាល់នៃការកើនឡើងនេះគឺទាបជាងសម្រាប់អ្នក ដោយសារការប្រាក់លើប្រាក់កម្ចីត្រូវបានកាត់ចេញពីប្រាក់ចំណូលពីទ្រព្យសកម្ម។ ម្យ៉ាងវិញទៀត ចំនួនអ្នកទិញដែលអាចមានលទ្ធភាពផ្តល់ហិរញ្ញប្បទាននឹងថយចុះជាលក្ខណៈមេកានិច ហើយការប្រកួតប្រជែងនឹងកាន់តែខ្សោយ។ នេះមានន័យថាអ្នកមានបន្ទប់បន្ថែមទៀតសម្រាប់ការចរចា។ “នៅក្នុងបរិយាកាសដ៏លំបាក អ្នកលក់ដែលទទួលបានការផ្តល់ជូនតម្លៃថោកជាងបន្តិចពីអ្នកទិញដ៏ធ្ងន់ធ្ងរ និងមានការលើកទឹកចិត្ត មានទំនោរក្នុងការទទួលយកវាច្រើនជាង ប្រសិនបើស្ថានការណ៍មានភាពរីករាយ។”“បញ្ជាក់ Nathalie Naccache នាយក Fortis Immo នៅទីក្រុងប៉ារីស។ ប្រសិនបើអ្នកធ្វើតាមដំបូន្មានរបស់យើង អ្នកមិនអាចរំពឹងថានឹងទទួលបានប្រាក់ចំណេញធំ និងរហ័សដូចករណីនៅដើមទសវត្សរ៍ឆ្នាំ 2000 នោះទេ។ បរិបទតម្រូវឱ្យអ្នកវិភាគទីផ្សារអចលនទ្រព្យដោយប្រុងប្រយ័ត្នតាមមូលដ្ឋានរបស់វា៖ ជ្រើសរើសទីផ្សារដែលថាមវន្តបំផុត ពិនិត្យប្រតិបត្តិការរបស់អ្នកដោយប្រុងប្រយ័ត្ន បង្កើនប្រសិទ្ធភាពបន្ទុកពន្ធរបស់អ្នក ហើយសំខាន់បំផុតគឺគិតរយៈពេលវែង។

{kind=link}