អង្គការសហប្រជាជាតិ ថ្ងៃទី 2 ខែកក្កដា (IPS) – តម្រូវការរ៉ែផ្លាស់ប្តូរថាមពលដ៏សំខាន់ (CETMs) ត្រូវបានគេរំពឹងថានឹងកើនឡើងយ៉ាងខ្លាំងនៅក្នុងទសវត្សរ៍ខាងមុខនេះ ខណៈដែលប្រទេសនានាពង្រីកសមត្ថភាពបច្ចេកវិទ្យាស្អាតរបស់ពួកគេ អភិវឌ្ឍរថយន្តអគ្គិសនី បង្កើតការផ្ទុកថ្ម អនុវត្តប្រព័ន្ធថាមពលកកើតឡើងវិញ និងដំណើរការហេដ្ឋារចនាសម្ព័ន្ធឌីជីថល នេះបើយោងតាមរបាយការណ៍ចុងក្រោយរបស់ UNCTAD ។ ការផ្លាស់ប្តូរថាមវន្តនៃពាណិជ្ជកម្មរ៉ែដ៏សំខាន់.

CETMs រួមមានលីចូម នីកែល cobalt និងធាតុកម្រនៃផែនដី ដែលធ្វើឱ្យពួកវាមានសារៈសំខាន់ក្នុងការផលិតកាបូនទាប ជម្រើសថាមពលស្អាត និងបច្ចេកវិជ្ជាកកើតឡើងវិញសម្រាប់ផលិតថាមពល និងការផ្ទុកថ្ម។ ធាតុទាំងនេះក៏ត្រូវបានរកឃើញជាទូទៅនៅក្នុងមជ្ឈមណ្ឌលទិន្នន័យ គ្រឿងអេឡិចត្រូនិក គ្រឿងអេឡិចត្រូនិក និងគ្រប់ផ្នែកទាំងអស់ដែលទាមទារការធ្វើឌីជីថល។

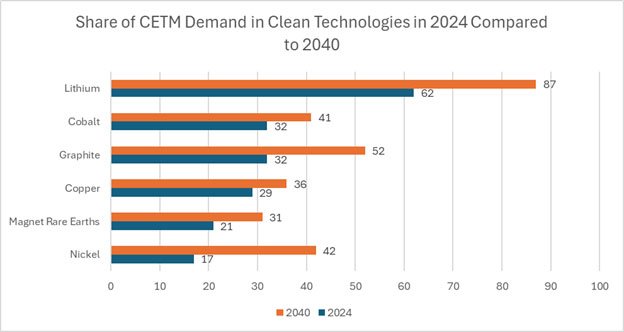

យោងតាមរបាយការណ៍ តម្រូវការលីចូមត្រូវបានគេរំពឹងថានឹងកើនឡើង 353 ភាគរយនៅឆ្នាំ 2040 បន្ទាប់មកដោយក្រាហ្វិច (131 ភាគរយ) នីកែល (69 ភាគរយ) ម៉ាញេទិកកម្រ (65 ភាគរយ) cobalt (49 ភាគរយ) និងទង់ដែង (28 ភាគរយ) ។

ជាការពិតណាស់ ការកើនឡើងនៃតម្រូវការ CETM នេះក៏បានផ្លាស់ប្តូរសមាសភាពនៃកន្លែងដែល CETMs ត្រូវបានដាក់ពង្រាយ ដោយសារបច្ចេកវិទ្យាស្អាតបានយកចំណែកនៃឧស្សាហកម្ម CETM ដែលកំពុងកើនឡើង។

ទោះបីជា CETMs ទាំងនេះកំពុងមើលឃើញការកើនឡើងនៃតម្រូវការ ចាប់ពីការជីកយករ៉ែរហូតដល់ការកែច្នៃ ឬការចម្រាញ់ក៏ដោយ ខ្សែសង្វាក់តម្លៃទាំងមូលត្រូវបានប្រមូលផ្តុំតាមភូមិសាស្ត្រនៅក្នុងប្រទេសមួយចំនួន ហើយគ្របដណ្តប់លើផលិតកម្មសកលទាំងមូល។ គំរូដូចគ្នានេះក៏អនុវត្តផងដែរចំពោះទុនបំរុងនៃសារធាតុរ៉ែសំខាន់ៗដូចជា លីចូម cobalt នីកែល និងធាតុកម្រ ដែលត្រូវបានចែកចាយមិនស្មើគ្នាក្នុងចំណោមប្រទេសមួយចំនួន។

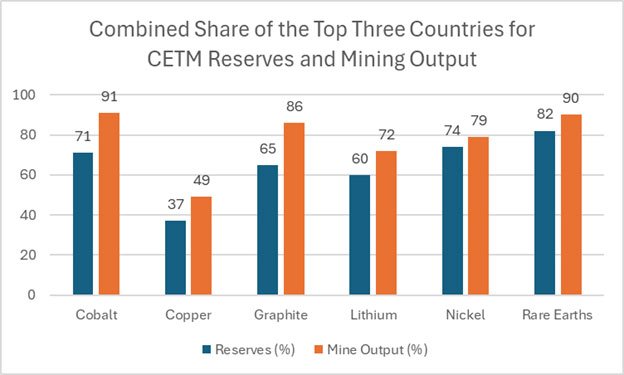

យោងតាម UNCTAD ប្រទេសចិនមានចំនួន 69 ភាគរយនៃផលិតកម្មធាតុកម្រ និងផលិតបាន 78 ភាគរយនៃសមត្ថភាពក្រាហ្វិចធម្មជាតិ។ ឥណ្ឌូណេស៊ីមាន 67 ភាគរយនៃផលិតកម្មនីកែលសកល ខណៈដែលសាធារណរដ្ឋប្រជាធិបតេយ្យកុងហ្គោ (DRC) មានចំនួន 50 ភាគរយនៃទុនបម្រុង cobalt សកល និង 47 ភាគរយនៃផលិតកម្មរ៉ែ cobalt សកល។

“ទុនបំរុង” សំដៅលើប្រាក់បញ្ញើរ៉ែដែលអាចត្រូវបានទាញយកប្រយោជន៍សេដ្ឋកិច្ចដោយប្រើបច្ចេកវិទ្យាដែលមាន ផ្ទុយពីធនធានភូគព្ភសាស្ត្រសរុប ដែលរួមមានប្រាក់បញ្ញើដែលមិនទាន់អាចធ្វើពាណិជ្ជកម្ម ឬត្រូវបានគេស្គាល់។ ដោយសារទុនបំរុង និងការផលិតរ៉ែនាពេលបច្ចុប្បន្ន មានតែប្រទេសមួយចំនួនប៉ុណ្ណោះដែលផលិតសមត្ថភាពភាគច្រើននៃរ៉ែសំខាន់ៗ។ ការប្រមូលផ្តុំនៃផលិតកម្ម និងទុនបំរុងធ្វើឱ្យខ្សែសង្វាក់ផ្គត់ផ្គង់សកលងាយរងគ្រោះខ្លាំងចំពោះការរំខានភូមិសាស្ត្រនយោបាយ ការរឹតបន្តឹងពាណិជ្ជកម្ម ក្នុងចំណោមរបស់ផ្សេងៗទៀត។

គួរកត់សម្គាល់ថា សម្រាប់រ៉ែនីមួយៗដែលបានបង្ហាញ ការផលិតរ៉ែគឺប្រមូលផ្តុំច្រើនជាងទុនបម្រុងបន្តិច ដែលបង្ហាញថាផលិតកម្មរ៉ែត្រូវបានគ្រប់គ្រងដោយក្រុមប្រទេសតូចៗជាងមូលដ្ឋានធនធានខ្លួនឯង។

នេះមានន័យថាបរិមាណដ៏ច្រើនសន្ធឹកសន្ធាប់នៃសម្ភារៈទាំងនេះ ដែលត្រូវការនាពេលបច្ចុប្បន្ន និងនាពេលអនាគតសម្រាប់មុខងារសំខាន់ៗមួយចំនួន ពឹងផ្អែកលើប្រទេសចំនួនបីសម្រាប់ពាណិជ្ជកម្មសកលទាំងអស់ដើម្បីដំណើរការ។

UNCTAD ចែងថា “ការជីកយករ៉ែគឺពឹងផ្អែកខ្លាំងលើដើមទុន និងកំណត់លក្ខណៈដោយរយៈពេលនាំមុខដ៏វែង ការកំណត់ការឆ្លើយតបនៃការផ្គត់ផ្គង់រយៈពេលខ្លី និងការបង្ហាញពីខ្សែសង្វាក់ផ្គត់ផ្គង់ប្រមូលផ្តុំទៅនឹងហានិភ័យភូមិសាស្ត្រនយោបាយ បញ្ហាប្រឈមផ្នែកអភិបាលកិច្ច និងសម្ពាធបរិស្ថាន និងសង្គម។”

ខណៈពេលដែលការយកចិត្តទុកដាក់ជាច្រើនកំពុងត្រូវបានយកចិត្តទុកដាក់ចំពោះដំណើរការរុករករ៉ែ UNCTAD អះអាងនៅក្នុងរបាយការណ៍របស់ខ្លួនថា ការចម្រាញ់ធ្វើឱ្យមានភាពងាយរងគ្រោះកាន់តែខ្លាំង ដោយសារតែសមត្ថភាពដំណើរការត្រូវបានប្រមូលផ្តុំនៅក្នុងប្រទេសមួយចំនួនតូចជាង។

អ្នកនាំពាក្យរបស់ UNCTAD បានប្រាប់ Inter Press Service ថា “ការចម្រាញ់ និងដំណាក់កាលបន្តបន្ទាប់ទៀតគឺរឹតតែប្រមូលផ្តុំ” ជាងការជីកយករ៉ែ “នាំទៅរកការរាំងស្ទះដ៏សំខាន់នៅក្នុងខ្សែសង្វាក់ផ្គត់ផ្គង់ CETM” ។ “ប្រទេសមួយអាចមានទុនបម្រុងរ៉ែច្រើន ប៉ុន្តែនៅតែពឹងផ្អែកលើអ្នកផ្គត់ផ្គង់បរទេសមួយចំនួនតូចសម្រាប់ការចម្រាញ់ ការបំបែក សម្ភារៈមុនគេ ឬសមាសធាតុកម្រិតខ្ពស់។” ពួកគេបានបន្ថែមដោយពន្យល់ថាមាន “ចំណេះដឹងបច្ចេកទេស សមត្ថភាពឧស្សាហកម្ម ហេដ្ឋារចនាសម្ព័ន្ធ និងអំណាចទីផ្សារ” ដែលមានន័យថា “ការចូលប្រើប្រាស់ធនធានរ៉ែតែម្នាក់ឯង មិនចាំបាច់បកប្រែទៅជាការទទួលបានការផ្គត់ផ្គង់ប្រកបដោយសុវត្ថិភាពនោះទេ។”

UNCTAD ក៏បានសង្កត់ធ្ងន់ផងដែរថាការប្រមូលផ្តុំគឺមានតែក្នុងចំណោមក្រុមហ៊ុនមួយចំនួននៅក្នុង “ទីផ្សាររ៉ែសំខាន់ៗជាច្រើន” ដែលក្រុមហ៊ុនមួយចំនួនតូចគ្រប់គ្រង “ភាគហ៊ុនសំខាន់ៗនៃការរុករករ៉ែ ការកែច្នៃ ការជួញដូរ ការចម្រាញ់ និងបច្ចេកវិទ្យា”។

បញ្ហាដូចដែល UNCTAD ចង្អុលបង្ហាញនោះគឺថា ការចម្រាញ់តម្រូវឱ្យមានការវិនិយោគដើមទុនរយៈពេលវែងដ៏សំខាន់ ការទទួលបានបច្ចេកវិទ្យាទំនើប ធាតុចូលថាមពលសំខាន់ៗ និងហេដ្ឋារចនាសម្ព័ន្ធឯកទេស បន្ថែមពីលើការតម្រូវឱ្យសេដ្ឋកិច្ចនៃមាត្រដ្ឋានមានលក្ខណៈប្រកួតប្រជែងក្នុងការចំណាយ ដែលបណ្តាលឱ្យមានឧបសគ្គដ៏ធំសម្រាប់ការចូលសម្រាប់អ្នកលេងថ្មី។

ជាការពិតណាស់ ដោយសារតែការផ្គត់ផ្គង់សកលត្រូវបានប្រមូលផ្តុំ ពាណិជ្ជកម្មអន្តរជាតិគឺជាយន្តការចម្បងដែលតាមរយៈការដឹកជញ្ជូនរ៉ែទាំងនេះរវាងប្រទេសនានា។ អ្នកនាំពាក្យរបស់ UNCTAD បានកត់សម្គាល់ថា៖ “ការធ្វើពាណិជ្ជកម្មឆ្លងព្រំដែនក្នុងរ៉ែ ការប្រមូលផ្តុំ វត្ថុធាតុដើមចម្រាញ់ និងសមាសធាតុខាងក្រោមអាចចូលទៅដល់កម្រិតផលិតកម្មដែលបែកខ្ញែកតាមភូមិសាស្រ្តនៅទូទាំងខ្សែសង្វាក់តម្លៃសកលដ៏ស្មុគស្មាញ ជាពិសេសក្នុងវិស័យបច្ចេកវិទ្យាខ្ពស់”។

នេះមានន័យថាប្រទេសភាគច្រើនពឹងផ្អែកលើការនាំចូល CETMs នៅចំណុចមួយចំនួននៅក្នុងខ្សែសង្វាក់តម្លៃរបស់ពួកគេសម្រាប់តម្រូវការផលិតកម្ម ឬការអភិវឌ្ឍន៍របស់ពួកគេ។

ខណៈពេលដែលការធ្វើពិពិធកម្មនៃដំណើរការនឹងចាំបាច់ដើម្បីកាត់បន្ថយហានិភ័យដែលទាក់ទងនឹង CETMs វិធានការនាំចេញដែលរឹតត្បិតសម្រាប់ CETMs បានកើនឡើងចាប់តាំងពីឆ្នាំ 2020។

ប្រទេសដែលមានសេដ្ឋកិច្ចសម្បូររ៉ែ ដូចជាប្រទេសចិន ឥណ្ឌូនេស៊ី និងសាធារណរដ្ឋប្រជាធិបតេយ្យកុងហ្គោ កំពុងស្វែងរកការចាប់យកកម្រិតផលិតកម្មដែលមានតម្លៃខ្ពស់ជាជាងការនាំចេញវត្ថុធាតុដើមធម្មតា។ វិធានការរឹតត្បិតការនាំចេញកាន់តែខ្លាំងកំពុងត្រូវបានណែនាំ ដើម្បីចាប់យកតម្លៃខាងក្រោមបន្ថែមទៀត លើកទឹកចិត្តដល់ការចម្រាញ់ក្នុងស្រុក ការអភិវឌ្ឍន៍ឧស្សាហកម្ម និងផលិតកម្ម ជាជាងការពឹងផ្អែកតែលើការនាំចេញវត្ថុធាតុដើម។

ក្នុងចំណោមវិធានការទាំងនេះ វិធានការទូទៅបំផុតគឺតម្រូវការអាជ្ញាប័ណ្ណ ពន្ធនាំចេញ និងបម្រាមនាំចេញ។

ចាប់តាំងពីឆ្នាំ 2020 តម្រូវការលិខិតអនុញ្ញាតចំនួន 37 វិធានការពន្ធនាំចេញចំនួន 31 ការហាមឃាត់ការនាំចេញចំនួន 29 និងកូតានាំចេញចំនួន 1 ត្រូវបានកត់ត្រា។ 18 នៃវិធានការនាំចេញទាំងនេះត្រូវបានអនុវត្តដោយសាធារណៈរដ្ឋប្រជាធិបតេយ្យកុងហ្គោ ដោយប្រទេសចិនបានណែនាំ 16 បន្ទាប់មកប្រទេសឥណ្ឌូនេស៊ីដែលមាន 12 ។ ប្រទេសផ្សេងទៀតដូចជាប៊ូរុនឌី និងសាធារណរដ្ឋបូលីវ៉ារីនៃវ៉េណេស៊ុយអេឡាបានដាក់ចេញវិធានការចំនួន 8 រៀងៗខ្លួន ខណៈហ្ស៊ីមបាវ៉េមាន 7 ។

ខណៈពេលដែលខ្សែសង្វាក់ផ្គត់ផ្គង់នាពេលបច្ចុប្បន្ន និងនឹងបន្តក្លាយជាការប្រមូលផ្តុំយ៉ាងខ្លាំង ដែលបណ្តាលឱ្យមានហានិភ័យកាន់តែច្រើនសម្រាប់អ្នកនាំចូល UNCTAD កត់សម្គាល់ថាអ្នកនាំចូល CETM សំខាន់ៗដូចជាសហភាពអឺរ៉ុប ជប៉ុន និងសហរដ្ឋអាមេរិកកំពុងបន្តយុទ្ធសាស្រ្តកាត់បន្ថយហានិភ័យតាមរយៈការធ្វើពិពិធកម្មប្រភពនាំចូល បង្កើនការអភិវឌ្ឍសមត្ថភាពក្នុងស្រុក ការកែច្នៃឡើងវិញ និងការអភិវឌ្ឍភាពជាដៃគូយុទ្ធសាស្ត្រ។ ក្នុងរយៈពេលបីឆ្នាំ ចាប់តាំងពីឆ្នាំ 2022 កិច្ចព្រមព្រៀងដំណាក់កាលអភិវឌ្ឍន៍បែបនេះបានកើនឡើងពីកិច្ចព្រមព្រៀងថ្មីចំនួន 15 ដល់ 58 ដែលមានបំណងធ្វើពិពិធកម្មលើខ្សែសង្វាក់តម្លៃ និងធានាការទទួលបាន និងផលិតកម្មរ៉ែតាមរយៈគោលនយោបាយប្រកបដោយសុវត្ថិភាព និងភស្តុតាងនាពេលអនាគត។

នៅពេលដែលតម្រូវការសម្រាប់ CETMs កើនឡើង រដ្ឋាភិបាលកំពុងពិនិត្យមើលខ្សែសង្វាក់ផ្គត់ផ្គង់កាន់តែខ្លាំងឡើង ហើយចាត់ទុកវាជាទ្រព្យសកម្មយុទ្ធសាស្ត្រ។ នៅពេលដែលប្រទេសផលិត CETM ដែលមានសមត្ថភាពខ្ពស់ស្វែងរកការគ្រប់គ្រងតម្លៃបន្ថែមទៀតតាមរយៈផលិតកម្មក្នុងស្រុកនៅកម្រិតផ្សេងទៀត និងបង្កើតឧស្សាហកម្មកាន់តែច្រើន អ្នកនាំចូលធំៗកំពុងស្វែងរកយ៉ាងសកម្មក្នុងការធ្វើពិពិធកម្មប្រភពផ្គត់ផ្គង់ដើម្បីបង្កើតខ្សែសង្វាក់ផ្គត់ផ្គង់ដែលធន់ទ្រាំបន្ថែមទៀត។ លទ្ធផលនេះអាចកំណត់មិនត្រឹមតែល្បឿននៃការផ្លាស់ប្តូរថាមពលសកលប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងថាតើប្រទេសណានឹងលេចចេញជាមជ្ឈមណ្ឌលពាណិជ្ជកម្មសំខាន់ៗ និងជាមហាអំណាចឧស្សាហកម្មរបស់សេដ្ឋកិច្ចថាមពលស្អាត។

របាយការណ៍ការិយាល័យអង្គការសហប្រជាជាតិ IPS

© Inter Press Service (20260702075219) – រក្សាសិទ្ធិគ្រប់យ៉ាង. ប្រភព៖ Inter Press Service

{kind=link}